Etude de volatilité de la paire EUR/NZD

- 937

- 1

- 0

Cette étude de volatilité historique sur l'EUR/NZD mesure la volatilité journalière moyenne (en pips et en pourcentage) et la volatilité journalière maximale (en pips et en pourcentage) de la paire de devise EUR/NZD.

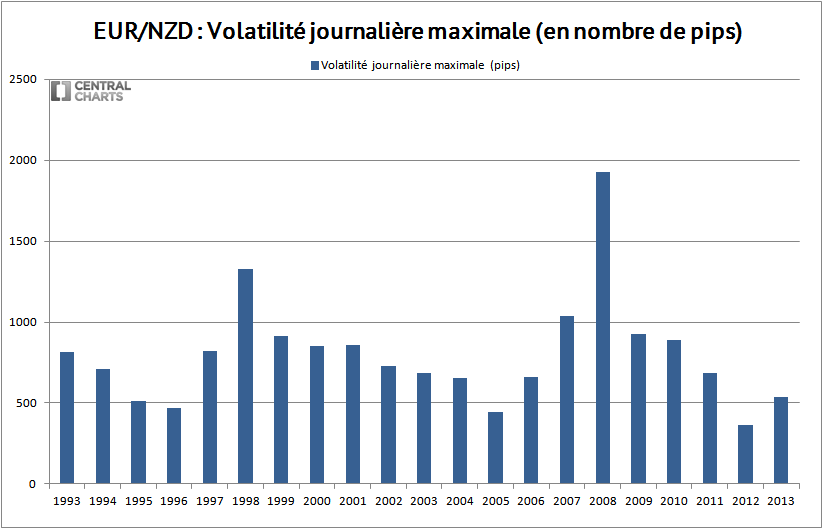

Cette étude de volatilité a été réalisée sur la période 1993/2013.

La volatilité journalière moyenne EUR/NZD est calculée par la moyenne des volatilités journalière EUR/NZD (plus hauts - plus bas) sur chaque période donnée.

La volatilité journalière maximale EUR/NZD est déterminée par la volatilité maximale EUR/NZD (plus hauts - plus bas) atteinte sur chaque période donnée.

EUR/NZD - VOLATILITES JOURNALIERES MOYENNES

EUR/NZD - Volatilités journalières moyennes en pourcentage entre 1993 et 2013

EUR/NZD - Volatilités journalières moyennes en pips entre 1993 et 2013

EUR/NZD - VOLATILITES JOURNALIERES MAXIMALES

EUR/NZD - Volatilités journalières maximales en pourcentage entre 1993 et 2013

EUR/NZD - Volatilités journalières maximales en pips entre 1993 et 2013

Méthode de calcul :

Sur les graphiques, la volatilité journalière moyenne ou maximale de la paire EUR/NZD est décomposée en 3 parties :

1 - Volatilité journalière moyenne/maximale des mèches hautes sur chacune des bougies sur la période de calcul;

Calcul des mèches hautes par bougies : Plus haut - Clôture (si séance haussière) | Plus haut - Ouverture (si séance baissière)

2 - Volatilité journalière moyenne/maximale des corps sur chacune des bougies sur la période de calcul.

Calcul des corps par bougies : Clôture - Ouverture (si séance haussière) | Ouverture - Clôture (si séance baissière)

3 - Volatilité journalière moyenne des mèches basses sur chacune des bougies sur la période de calcul.

Calcul des mèches basses par bougies : Ouverture - Plus bas (si séance haussière) | Clôture - Plus bas (si séance baissière)

La volatilité journalière moyenne/maximale de la paire EUR/NZD correspond à la somme des trois volatilités journalières moyennes/maximales calculées (1+2+3).

Selon les graphiques, la volatilité journalière moyenne/maximale est ensuite transformé en nombre de pips (multiplié par 10000 ou 100 selon les paires de devises), ou en pourcentage (divisé par le cours de clôture ou d'ouverture de la séance).

Rappel :

Une étude de volatilité permet aux traders de mesurer le risque. Plus un actif est volatil, plus il est risqué.

Le risque est une suite de distribution des cours mesuré par l'écart type (moyenne des écarts à la moyenne, autrement appelée "volatilité").

Une étude de volatilité mesure l'amplitude de fluctuation des cours (plus haut - plus bas, sur une période donnée).

Plus la volatilité moyenne et maximale d'un actif est importante, plus le risque de traiter cet actif est important.

Il convient à chaque trader de bien sélectionner les paires de devises qu'il souhaite traiter, en fonction de son profil investisseur, de son goût au risque.

La volatilité moyenne lisse la volatilité générale de chaque actif. Les écarts à la moyenne peuvent être réguliers ou très irréguliers. La volatilité ne renseigne pas sur les queues de distribution. Il convient donc aux traders de prendre en considération la volatilité maximale des actifs qu'ils traitent.

NB : la volatilité maximale d'un actif déterminée sur une période passée ne présage de la volatilité maximale futur d'un actif.

Pour continuer votre lecture, vous pouvez consulter: Volatilité de EUR/JPY

Cette étude de volatilité a été réalisée sur la période 1993/2013.

La volatilité journalière moyenne EUR/NZD est calculée par la moyenne des volatilités journalière EUR/NZD (plus hauts - plus bas) sur chaque période donnée.

La volatilité journalière maximale EUR/NZD est déterminée par la volatilité maximale EUR/NZD (plus hauts - plus bas) atteinte sur chaque période donnée.

EUR/NZD - VOLATILITES JOURNALIERES MOYENNES

EUR/NZD - Volatilités journalières moyennes en pourcentage entre 1993 et 2013

EUR/NZD - Volatilités journalières moyennes en pips entre 1993 et 2013

EUR/NZD - VOLATILITES JOURNALIERES MAXIMALES

EUR/NZD - Volatilités journalières maximales en pourcentage entre 1993 et 2013

EUR/NZD - Volatilités journalières maximales en pips entre 1993 et 2013

Méthode de calcul :

Sur les graphiques, la volatilité journalière moyenne ou maximale de la paire EUR/NZD est décomposée en 3 parties :

1 - Volatilité journalière moyenne/maximale des mèches hautes sur chacune des bougies sur la période de calcul;

Calcul des mèches hautes par bougies : Plus haut - Clôture (si séance haussière) | Plus haut - Ouverture (si séance baissière)

2 - Volatilité journalière moyenne/maximale des corps sur chacune des bougies sur la période de calcul.

Calcul des corps par bougies : Clôture - Ouverture (si séance haussière) | Ouverture - Clôture (si séance baissière)

3 - Volatilité journalière moyenne des mèches basses sur chacune des bougies sur la période de calcul.

Calcul des mèches basses par bougies : Ouverture - Plus bas (si séance haussière) | Clôture - Plus bas (si séance baissière)

La volatilité journalière moyenne/maximale de la paire EUR/NZD correspond à la somme des trois volatilités journalières moyennes/maximales calculées (1+2+3).

Selon les graphiques, la volatilité journalière moyenne/maximale est ensuite transformé en nombre de pips (multiplié par 10000 ou 100 selon les paires de devises), ou en pourcentage (divisé par le cours de clôture ou d'ouverture de la séance).

Rappel :

Une étude de volatilité permet aux traders de mesurer le risque. Plus un actif est volatil, plus il est risqué.

Le risque est une suite de distribution des cours mesuré par l'écart type (moyenne des écarts à la moyenne, autrement appelée "volatilité").

Une étude de volatilité mesure l'amplitude de fluctuation des cours (plus haut - plus bas, sur une période donnée).

Plus la volatilité moyenne et maximale d'un actif est importante, plus le risque de traiter cet actif est important.

Il convient à chaque trader de bien sélectionner les paires de devises qu'il souhaite traiter, en fonction de son profil investisseur, de son goût au risque.

La volatilité moyenne lisse la volatilité générale de chaque actif. Les écarts à la moyenne peuvent être réguliers ou très irréguliers. La volatilité ne renseigne pas sur les queues de distribution. Il convient donc aux traders de prendre en considération la volatilité maximale des actifs qu'ils traitent.

NB : la volatilité maximale d'un actif déterminée sur une période passée ne présage de la volatilité maximale futur d'un actif.

Pour continuer votre lecture, vous pouvez consulter: Volatilité de EUR/JPY