Etude de volatilité sur les actions du CAC40

- 4845

- 3

- 0

Cette étude de volatilité historique mesure la volatilité journalière moyenne en pourcentage des différentes actions de l'indice CAC40 sur les années 2012 et 2013.

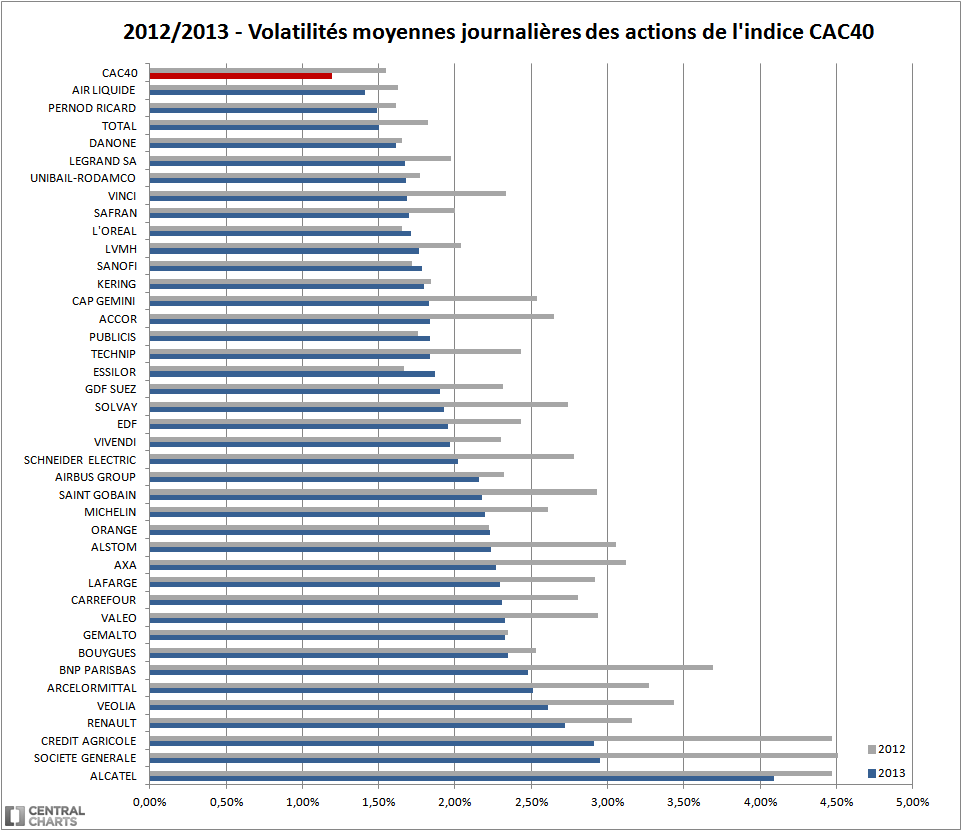

2012 et 2013 - Volatilités journalières moyennes des actions de l'indice CAC40

NB : on constate que la volatilité journalière moyenne globale (moyenne des volatilités journalières des 40 titres formant le CAC 40) a baissé de 18% entre 2012 et 2013. En effet, la volatilité journalière moyenne globale sur les 40 titres de l'indice CAC 40 était mesurée à 2,54% en 2012 contre 2,08% en 2013

NB 2 : ne pas confondre volatilité journalière moyenne globale et volatilité journalière moyenne de l'indice CAC 40. Bien que l'indice CAC 40 représente les 40 valeurs, sa volatilité est lissée et non représentative de la volatilité moyenne des actions qui composent l'indice.

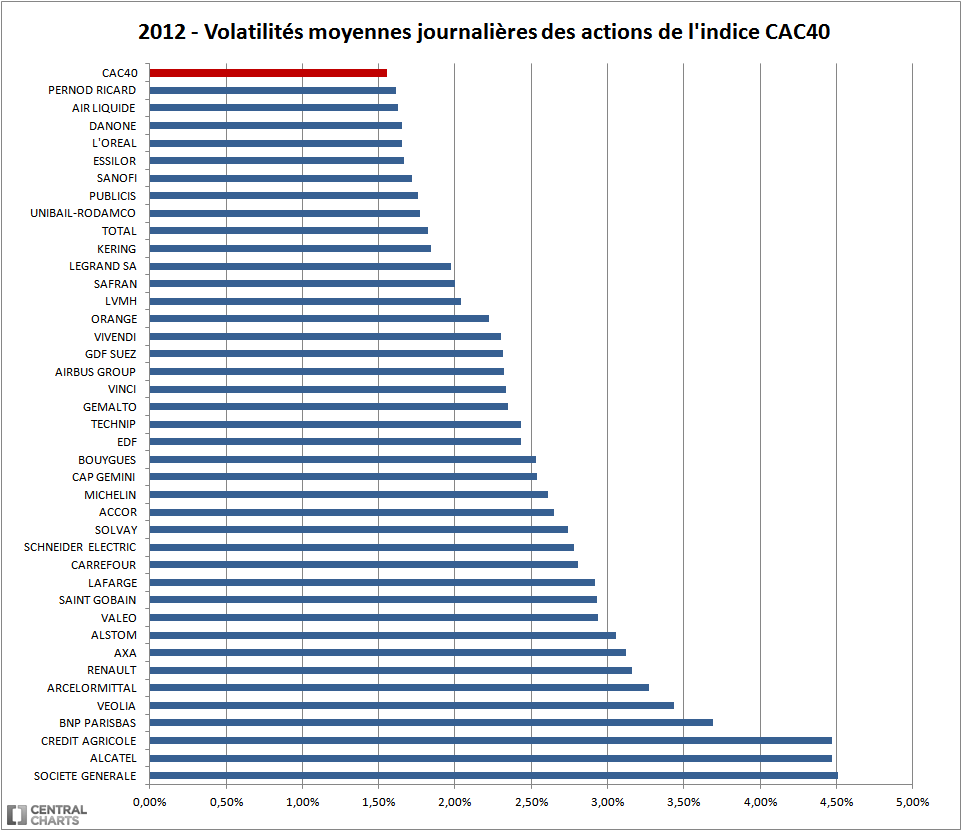

2012 - Volatilités journalières moyennes des actions de l'indice CAC40

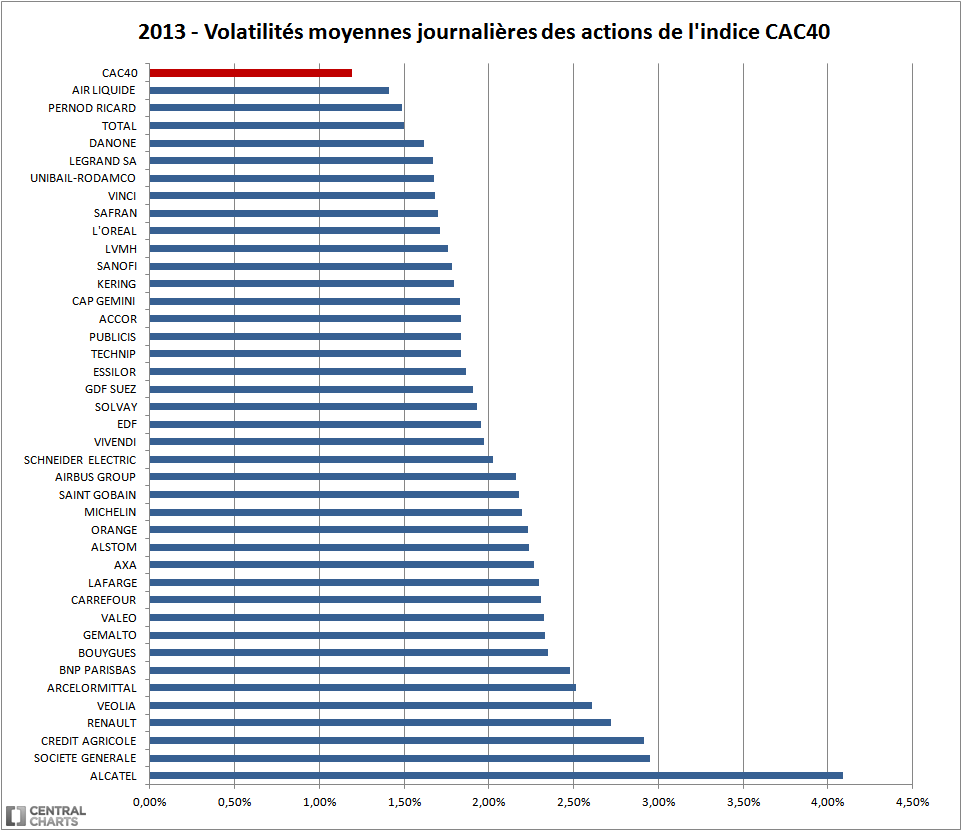

2013 - Volatilités journalières moyennes des actions de l'indice CAC40

Rappel :

Une étude de volatilité permet aux traders de mesurer le risque. Plus un actif est volatil, plus il est risqué.

Le risque est une suite de distribution des cours mesuré par l'écart type (moyenne des écarts à la moyenne, autrement appelée "volatilité").

Une étude de volatilité mesure l'amplitude de fluctuation des cours (plus haut - plus bas, sur une période donnée).

Plus la volatilité moyenne et maximale d'un actif est importante, plus le risque de traiter cet actif est important.

Il convient à chaque trader de bien sélectionner les actifs qu'il souhaite traiter, en fonction de son profil investisseur, de son goût au risque.

La volatilité moyenne lisse la volatilité générale de chaque actif. Les écarts à la moyenne peuvent être réguliers ou très irréguliers. La volatilité ne renseigne pas sur les queues de distribution. Il convient donc aux traders de prendre en considération la volatilité maximale des actifs qu'ils traitent.

NB : la volatilité maximale d'un actif déterminée sur une période passée ne présage de la volatilité maximale future d'un actif.

2012 et 2013 - Volatilités journalières moyennes des actions de l'indice CAC40

NB : on constate que la volatilité journalière moyenne globale (moyenne des volatilités journalières des 40 titres formant le CAC 40) a baissé de 18% entre 2012 et 2013. En effet, la volatilité journalière moyenne globale sur les 40 titres de l'indice CAC 40 était mesurée à 2,54% en 2012 contre 2,08% en 2013

NB 2 : ne pas confondre volatilité journalière moyenne globale et volatilité journalière moyenne de l'indice CAC 40. Bien que l'indice CAC 40 représente les 40 valeurs, sa volatilité est lissée et non représentative de la volatilité moyenne des actions qui composent l'indice.

2012 - Volatilités journalières moyennes des actions de l'indice CAC40

2013 - Volatilités journalières moyennes des actions de l'indice CAC40

Rappel :

Une étude de volatilité permet aux traders de mesurer le risque. Plus un actif est volatil, plus il est risqué.

Le risque est une suite de distribution des cours mesuré par l'écart type (moyenne des écarts à la moyenne, autrement appelée "volatilité").

Une étude de volatilité mesure l'amplitude de fluctuation des cours (plus haut - plus bas, sur une période donnée).

Plus la volatilité moyenne et maximale d'un actif est importante, plus le risque de traiter cet actif est important.

Il convient à chaque trader de bien sélectionner les actifs qu'il souhaite traiter, en fonction de son profil investisseur, de son goût au risque.

La volatilité moyenne lisse la volatilité générale de chaque actif. Les écarts à la moyenne peuvent être réguliers ou très irréguliers. La volatilité ne renseigne pas sur les queues de distribution. Il convient donc aux traders de prendre en considération la volatilité maximale des actifs qu'ils traitent.

NB : la volatilité maximale d'un actif déterminée sur une période passée ne présage de la volatilité maximale future d'un actif.